昨今、弁護士は増加傾向にあり、他の弁護士との差別化が求められる可能性があります。

他の弁護士の差別化としてダブルライセンスの取得が挙げられ、とくになかでも公認会計士とのダブルライセンスは注目を集めています。

司法試験と公認会計士試験はどちらも難易度の高い国家資格であり令和6年の時点では、司法試験は42.12%、公認会計士は7.4%となっています。

そこで今回は司法試験と公認会計士試験についての違いや2つの試験の難易度、ダブルライセンスのメリットなどについてご紹介します。

【2025年最新】公認会計士の通信講座人気おすすめランキング8選

司法試験・予備試験の通信講座・予備校おすすめランキング9選!料金費用の安さ・人気・評判を徹底比較【最新】

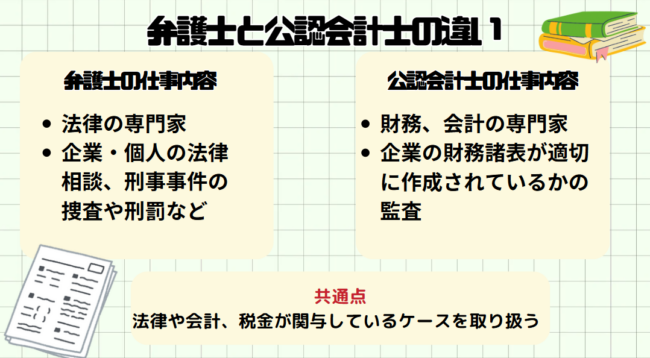

弁護士と公認会計士の仕事内容の違い

弁護士と公認会計士はどちらも難易度の高い国家試験を通過した専門職です。

弁護士は法律に関するさまざまなトラブルを扱う専門家であり、訴訟の代理人として裁判手続きを行ったり、示談交渉や契約書の作成などの法律業務を代行することができます。

一方で公認会計士は財務や会計の専門家であり、独立した立場から企業の財務情報を監査し、公正な経済活動をサポートする仕事です。

会計監査に加え、税務やコンサルティングなどの業務も行います。

弁護士は個人から企業までさまざまな業務をこなす反面、公認会計士は主に企業を相手にする仕事であるといった違いがあります。

また2つの資格の共通点としてはどちらも法律や会計、税金が関わるといった点が挙げられます。

ちなみに平均年収で言うと弁護士は1121.7万円、公認会計士は746.7万円となっており一般的な会社員よりかなり高い水準となっています。

ダブルライセンスとして取得することで自身の市場価値を和えることになり、さらなる年収アップを見込めるでしょう。

弁護士と公認会計士の難易度を比較

ここでは、弁護士と公認会計士の難易度を比較します。

| 年度 | 司法試験の合格率 | 公認会計士の合格率 |

|---|---|---|

| 2024年 | 42.3% | 7.4% |

| 2023年 | 45.3% | 7.6% |

| 2022年 | 45.5% | 7.7% |

| 2021年 | 41.5% | 9.6% |

| 2020年 | 39.2% | 10.1% |

参考:公認会計士・監査審査会、法務省:司法試験の結果について

合格率のみで見ると一見、司法支援の合格率の方が高いので易しく見えるでしょう。

しかし司法試験には受験資格があり、合格率4%程度の司法試験予備試験に合格しているかもしくは1~2年程度法科大学院に通う必要があるためかなり難易度が高いといえます。

司法試験合格者は公認会計士試験の一部の免除科目があるため、ダブルライセンスを目指すのであれば司法試験→公認会計士試験の順で取り組むのがおすすめです。

弁護士になるには司法試験の合格が必要!大学受験から弁護士として事務所採用・業務開始するまでの流れ

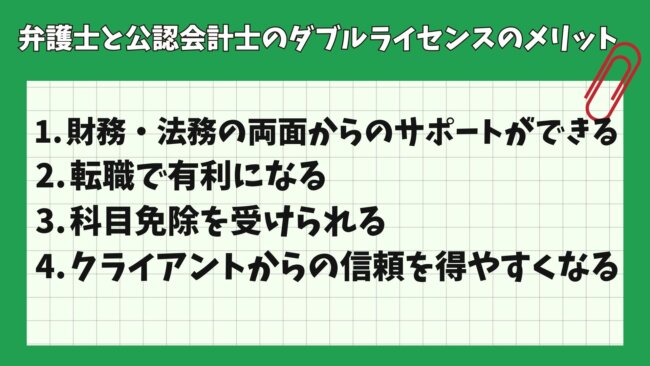

弁護士と公認会計士のダブルライセンスのメリット

ここでは、弁護士が公認会計士とのダブルライセンスと取得するメリットについて紹介します。

メリット➀財務・法務の両面からのサポートができる

企業や個人が抱えるトラブルのほとんどは法律と会計の問題が複雑に絡まり合うことが多く、再生案を検討するうえでは会計や税務の知識が不可欠です。

このため、一つの事案に対して弁護士と公認会計士が協力して解決に当たるケースも少なくありません。

しかし、弁護士と公認会計士のダブルライセンスを持つ人であれば、財務の問題と法的な問題の双方を一人で把握することができるためスムーズに問題を解決できます。

ノンストップのサービスを提供することができるため、仕事の幅を広げられたり独立・開業の選択肢を増やせるメリットがあります。

メリット②転職で有利になる

弁護士と公認会計士のダブルライセンスをもつ人材はまだまだ稀少であり、他の弁護士との差別化ができるようになるメリットがあります。

特に、M&Aを多く扱う法律事務所への転職ではダブルライセンスを持つ人材は即戦力として高く評価される傾向があります。

また、ダブルライセンスを持つコンサルタントとしての職務や、経営企画と法務の両方を担当するポジションに応募する際にも優遇されることが多く収入アップも見込めるでしょう。

もっと好条件の職場に転職したい方や収入アップ・キャリアアップを目指す方はぜひチャレンジしてみることをおすすめします。

メリット➂科目免除を受けられる

先にも述べたように、弁護士が公認会計士を目指す場合、一部の科目免除を受けられます。

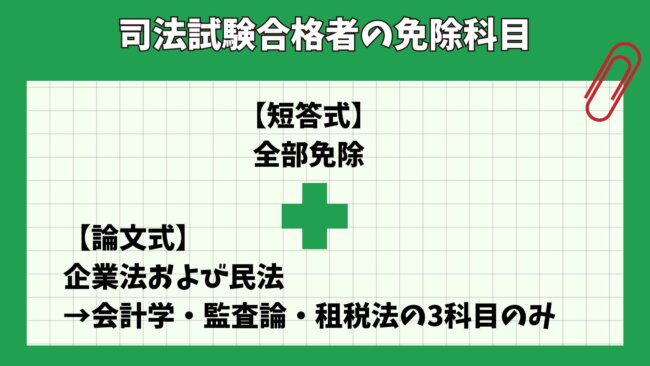

具体的には、司法試験に合格した弁護士は公認会計士試験の短答式試験の全部免除(合格証書を提示することで「公認会計士試験免除通知書」を交付される)

また論文式試験においても企業法および民法についての免除も受けられ、会計学・監査論・租税法に絞れるので初学者よりも勉強時間を省けるメリットがあります。

メリット④クライアントからの信頼を得やすくなる

ダブルライセンスを持つことにより、クライアントからの信頼を得やすくなるメリットがあります。

例えば、会計と法律の両方の知識が求められる事案が発生した場合、クライアントは公認会計士と弁護士の両方に依頼しなければなりません。

大手の法律事務所では公認会計士と弁護士がそれぞれ在籍していることもありますが、少なくとも2人の専門家に相談する必要があります。

一方で弁護士と公認会計士の両方の資格を持っていれば、クライアントは一つの事務所に依頼するだけで済むため案件獲得の機会につながります。

弁護士になるには法科大学院しか道はない?メリット・デメリットについて解説

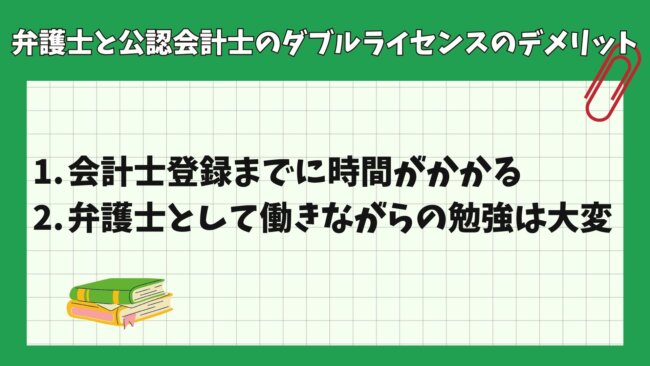

弁護士と公認会計士のダブルライセンスのデメリット

司法試験・公認会計士試験のダブルライセンスは時間の負担が大きいということがデメリットとして挙げられます。

デメリット➀会計士登録までに時間がかかる

公認会計士試験に合格したとしてもすぐに会計士として登録できるわけではありません。

まず、2年間の実務経験と3年間の補習所での学びを経て、修了考査に合格する必要があります。

登録までには時間がかかり、その間に弁護士業務を行いながら公認会計士としての実務経験を積まなければいけません。

また、弁護士として働きながら試験を受ける場合、一度の試験で合格する保証はなく、試験合格までに時間がかかることもあります。

弁護士業務と公認会計士試験の勉強を両立させるのは非常に厳しいため、長期間にわたる取り組みは弁護士の仕事にも支障をきたす恐れがあることを考慮しなければいけません。

デメリット②弁護士として働きながらの勉強は大変

難易度の高い司法試験に合格した弁護士であれば、公認会計士試験にも合格できる可能性は非常に高いといえます。

しかし、どちらも公認会計士試験も難関試験であることに変わりはなく、弁護士といってもだれでも一回で合格できるわけではありません。

弁護士として働きながら勉強する場合は時間的な問題や体力面の問題もあり、通学は物理的に難しいため通信講座などを活用して勉強に取り組むことになるでしょう。

またすでに公認会計士として働いている方が司法試験を受ける場合、授業に出席する必要がある法科大学院への入学ではなく予備試験を受けることが一般的です。

ただし予備試験は合格率4%前後の高難易度の試験なので合格を目指すとなると多くの時間を勉強にあてなければならず、大きな負担がかかります。

司法試験と公認会計士試験の違い

司法試験は「司法試験法」、公認会計士試験は「公認会計士法」により定められた「国家試験」に該当します。

以下で司法試験と公認会計士試験のそれぞれの試験の概要や試験科目の相違点について解説します。

| 司法試験 | 公認会計士試験 | |

|---|---|---|

| 目指せる職業 | 裁判官・検察官・弁護士 | 公認会計士 |

| 試験形式 | 短答式(択一式) 論文式 | 短答式(択一式) 論文式 |

| 試験科目 | 【短答式】 憲法/民法/警報 【論文式】 公法・民事・刑事系科目 | 【短答式】 財務会計論/管理会計論/監査論/企業法 【論文式】 会計学/監査論/企業法/租税法 |

| 試験日 | 7月中旬頃(短答式・論文式4日間) | 短答式 1回:12月上旬頃 2回:5月下旬頃 論文式:8月下旬頃 |

| 受験資格 | 予備試験合格 or 法科大学院卒業 | 特になし |

司法試験について

司法試験は裁判官・検察官・弁護士になろうとする者に必要な知識や応用力があるかどうかを判定することを目的としている試験であり、法律系資格の中で難易度の非常に高い試験となっています。

上述した裁判官・検察官・弁護士は「法曹三者」と言われており、“私人の権利”を取り扱う専門家です。

業務上のミスが私人の権利や人権を脅かすことになってしまう事もあるという点で重責を担う仕事であり、試験の内容も他の法律系資格より難易度が高いと言えます。

また司法試験を受けるには受験資格として下記のいずれかに該当しなければなりません。

- 法科大学院の課程を修了し、その修了の日後の最初の4月1日から5年を経過するまでの期間

- 司法試験予備試験に合格し、その合格の発表の日後の最初の4月1日から5年を経過するまでの期間

このように、法科大学院の課程修了もしくは司法試験予備試験の合格だけでなくそれぞれに受験期間が設けられています。

そのため、法科大学院の課程修了や司法試験予備試験の合格から5年間の間で司法試験に合格できなければ受験資格を有しない者とされ受験自体ができません。

司法試験の難易度は高い?他資格とのランキング比較や合格率・偏差値・勉強時間の目安について解説

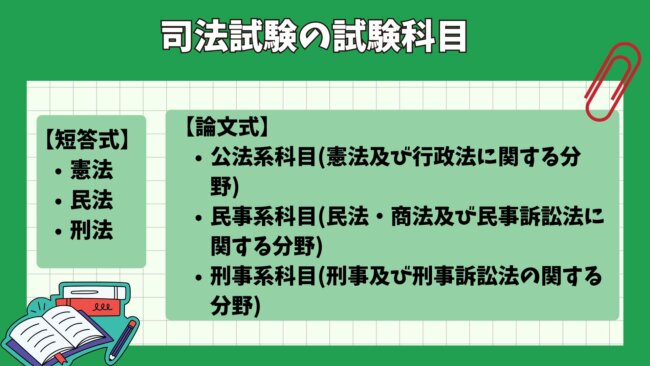

司法試験の試験科目は以下のとおりで、試験の形式は短答式(択一式含む)と論文式の2つです。

ちなみに司法試験合格に必要な勉強時間の目安は3,000~8,000時間であり、最低でも3年程度はかかる見込みです。

公認会計士試験について

公認会計士試験は公認会計士になろうとする者に必要な知識や応用能力があるかを判定する試験です。

公認会計士は「監査業務」という独占業務を行うことができる資格になります。

監査業務とは、企業や法人を対象に、遵守すべき法令や社内規定等を基準に業務や財務情報がそれに適合するものか否か、監査意見を表明する業務です。

このような業務を行うことから「資本市場の番人」とも呼ばれています。

公認会計士試験の受験資格については規定がないため、学歴・年齢・性別などを問わず誰でも受験することができます。

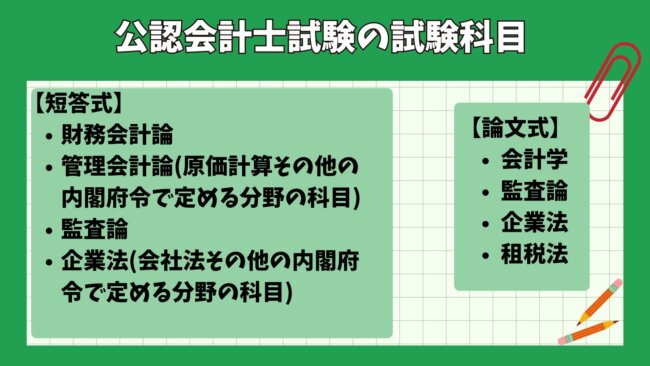

公認会計士試験の試験科目は以下のとおりで、試験の形式は短答式(択一式を含む)と論文式の2つです。

上記の試験科目の他に経営学・経済学・民法・統計学のうちから1科目選択します。

司法試験の合格者は公認会計士試験の免除科目がある

公認会計士試験で免除される科目とその条件は決まっているので、下記ではその一部を抜粋しご紹介します。

【短答式】

- 大学もしくは高等専門学校等において3年以上、商学または法律学に属する科目の教授もしくは准教授の職にあった者又は商学に属する科目に関する研究により博士の学位を授与された者

- 司法試験に合格した者

このように大学等において学位をおさめた者や教授(准教授)、そして司法試験の合格者は短答式試験全部免除(合格証書を提示することで「公認会計士試験免除通知書」を交付される)

【論文式】※免除になる科目・・・企業法及び民法

- 大学もしくは高等専門学校等において3年以上商学に属する科目の教授・准教授の職にあった者

- 商学に属する科目に関する研究により博士の学位を授与された者

- 司法試験に合格した者

上と同じく学位をおさめた者や教授(准教授)、司法試験合格者は公認会計士試験において論文式試験のみの受験、尚且つ会計学・監査論・租税法の3科目と通常より少ない科目で受験することができます。

司法試験には免除がないので要注意

資格試験の中には、取得する資格の上位資格に該当する資格を所持していれば規定の範囲で試験科目の一部が免除されるものがあります。

しかし司法試験に試験科目の免除という制度はありません。

一方、公認会計士試験では試験前に申請をすることで短答式及び論文式による試験科目で一部科目の免除があります。

弁護士と公認会計士のダブルライセンス取得におすすめの予備校

先述の通り、司法試験も公認会計士試験も毎年わずかな合格者しか出てこない難易度の高い資格試験です。

どちらの試験も独学での合格は難しく、不可能ではありませんが現実的でもありません。

司法試験・公認会計士試験の合格を目指すなら、プロの講師や学習カリキュラムがしっかりしている予備校や通信講座の利用がおすすめです。

アガルート

| 学習形式 | 通信講座 |

|---|---|

| 校舎 | ラウンジ(自習室)のみあり ※特定のカリキュラムのオプション利用者のみ利用可能 【東京】 早稲田ラウンジ 飯田橋ラウンジ 駒場ラウンジ 国立ラウンジ 【神奈川】 日吉ラウンジ 【大阪】 大阪ラウンジ 【京都】 京都ラウンジ |

| 司法試験講座の主なコース | 【2025・2026年合格目標】

【2026・2027年合格目標】

【2026年4月入学目標】

【2027年4月入学目標】

|

| 公認会計士講座の主なコース | CPA学院と同様 |

| 合格実績 | 令和6年司法試験合格者602名 (合格者全体の37,8%がアガルート受講生) |

| 質問 | 無制限・無料で質問可能 ※2025・2026年カリキュラムから月に10回までに変更 |

| サポート | 無料体験 模擬面接 無料添削 受験校相談 Live配信 合格特典割引 無料資料請求 |

| 公式サイト | 公式サイトはこちら |

アガルートは合格実績数が高い通信講座で、令和6年度の司法試験の合格者のうち37.8%がアガルートの受講生でした。

多くの合格者が出せる理由は、アガルートの講師陣の質の高さや、充実した学習サポートです。

プロの講師が独自に試験を分析し、効率的な学習カリキュラムを組んでくれるので、着実に実力をつけることができます。

また、アガルートでは受講生の学力や目標ごとに細かくコースを用意しており、さらに受講前に個別の無料相談会を開催しているので自分に最適なコースを選ぶことも可能です。

【2024年】アガルートの司法試験・予備試験講座の口コミ・評判は?費用や合格率・受講生からの評価を解説

CPA会計学院

CPA会計学院は、公認会計士試験に強い資格取得のスクールです。

CPA会計学院の評判は?公認会計士合格のための特徴と料金まとめ

CPA会計学院の公認会計士試験対策講座を分かりやすく表にまとめました。

| 学習形式 | 通信講座 通学講座 |

|---|---|

| 校舎 | 新宿校 水道橋校 早稲田校 日吉校 大阪梅田校 ※以下、自習室↓ 渋谷ラウンジ 国立ラウンジ 横浜ラウンジ 京都ラウンジ 名古屋ラウンジ 津田沼ラウンジ 大宮ラウンジ 神戸ラウンジ 難波ラウンジ 博多ラウンジ |

| 公認会計士講座の主なコース |

|

| 合格実績 | 令和5年公認会計士試験では、786名の合格者を輩出 同試験の全体合格者1,544名の50.9%(2人に1人) |

| 質問 | 授業中にいつでも質問可能 |

| サポート | 6回まで無料体験 自習室※女性専用室あり 無料添削 受験校相談 動画視聴サービス 合格特典割引 無料資料請求 |

| 公式サイト | 公式サイトはこちらから |

CPA会計学院は、試験本番までのスケジューリングを特に大切にしているスクールで、本番日から逆算し、今何に取り組むべきかを細かく明確化しています。

また、校舎には常に専任の講師がいるので、分からないところや不安なことがあればいつでも質問や相談をすることができます。

受講生に寄り添い、丁寧な指導とサポートで確実に実力を着けさせてくれるのがCPA会計学院の強みと言えるでしょう。

公認会計士の通信講座・予備校おすすめランキング!料金費用の安さ・評判を徹底比較【2024年最新】

また、女性専用のブースもあるため、女性の方でも安心して自習室を利用することができるのも嬉しいポイントです。

司法試験と公認会計士のダブルライセンスを目指そう!

今回は司法試験と公認会計士のダブルライセンスのメリットやそれぞれの試験違いなどについて紹介してきました。

試験に合格して公認会計士や弁護士として働くことができれば社会的信用・給与等で見返りは十分に見込めます。

しかしどちらの試験も難関国家資格であり、相対評価の試験であるため受験生の中で高得点を取得しなけらばならないので難易度は非常に高いです。

そのため試験合格までの平均勉強時間が司法試験で6,000時間以上、公認会計士は3,000時間と膨大な時間を費やすことになります。

司法試験も公認会計士試験のダブルライセンスを目指すならアガルートやCPA会計学院などの通信講座予備校の利用がおすすめです。